S基金交易模型的构建能够在很大程度上帮助人们了解S基金的运行模式,提升S基金的市场接受度和认可度。这些交易模型是S基金公司经过长期交易总结出来的,是符合实际交易要求的,能够满足交易各个主体之间的诉求,更容易达成合作协议。

S基金交易涉及的利益方非常广,交易过程中更是包含了财务问题、法律问题等,再加上各方利益不完全一致,更加导致了S基金的交易会遇到许多困难。对S基金交易结构的了解能够对S基金的交易流程做一个全盘梳理,形成交易习惯,降低交易成本,也能更好地帮助LP了解这个退出渠道。

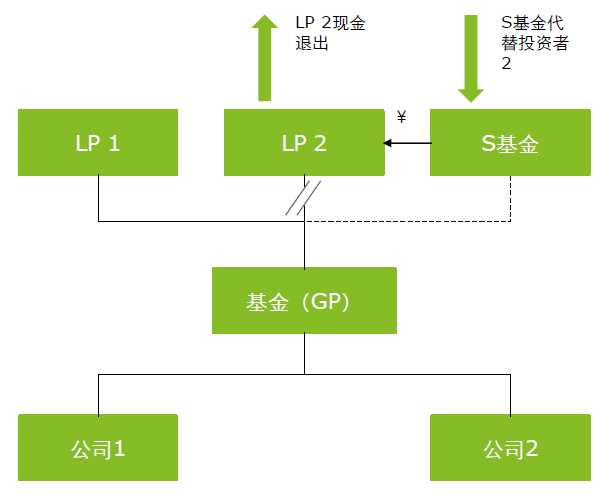

1、 “LP型”交易结构

LP型交易结构也称为基金份额交易,是由S基金(买方)收购基金份额持有人LP(卖方)在私募股权基金的相关份额,基金份额持有人LP(卖方)可以根据自己的情况选择部分转让或者全部转让自身的投资份额,一般而言这些份额指的是已出资的义务,当然对于认缴未实缴的部分也可以转让。展恒研究认为,根据目前的统计资料来看,LP类型的交易结构在市场上应用的最为广泛,是现阶段S基金公司交易最常用到的一种交易结构。

LP型交易结构能够被买卖双方青睐自然有自身的优势。LP转让基金份额有许多原因,首先投资活动中不可避免的会遇到流动性问题,需要将自己拥有的基金份额变现,收回投资解决流动性问题。其次也有可能是因为LP改变了自身的交易策略,寻求新的投资组合,所以需要退出现有投资组合。而对于S基金公司来说,承接优质的基金份额能够分散风险,降低风险,提升收益。具体交易结构如图1所示。

图1 LP型交易结构

资料来源:德勤PE二级市场白皮书,展恒研究整理

LP型交易在现实中应用的比较广泛。 2010年Ardian从美国银行收购了19亿美元的私募股权投资组合是就是很经典的LP类型的交易2017年Lexington与总部位于伦敦的BC Partners达成了10亿美元的二级交易也是LP型交易结构的一个典型案例。

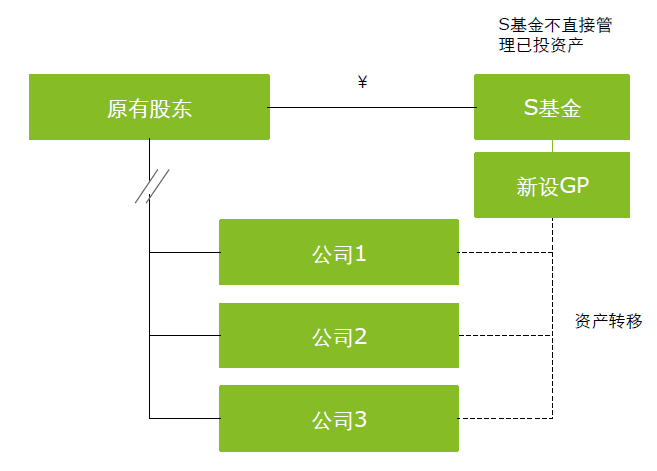

2、 “直投型”交易结构

直投型交易,S基金(买方)购买的不是GP旗下子基金的份额,而是卖方对一家或者多家公司直接持有的股权,S基金可以承接部分股权也可以承接全部股权。

展恒研究认为,直投型交易有自己的优点,LP型交易是S基金通过一个子基金完成对目标项目的投资,间接持有标的公司的股权,并且在管理的过程中有专门的GP帮助LP管理基金,免去了自身管理的繁琐事务。直投型交易就是S基金不通过子基金,直接通过LP转让持有目标公司的股权。一般来看,S基金公司若是采取这种交易结构,或者是觉得自身的管理能力非常强,或者聘请了专业人士帮助自己管理基金。直投型交易虽然会增加S基金公司的精力投入,但是也可以节省给管理费等费用。

除此之外,直投型交易结构具有S基金交易普遍具有的一些优势,例如原有LP可以提前退出,变现走人,或者退出现有投资从而改变自身的投资策略。当然也具有其他交易结构不具有的一些特色优势,例如少了中间的基金管理人,S基金公司可以和股权持有人无缝对接,减少获取信息的成本。具体交易结构如图2所示。

图2 直投型交易结构

资料来源:德勤PE二级市场白皮书,展恒研究整理

直投型交易结构也被很多国际S基金巨头所采用,2005年Lexington和AlpInvest从位于俄亥俄州的电力公司Dayton Power&Light收购了私人股权基金权益的投资组合,这就是典型的直投型交易结构的应用。

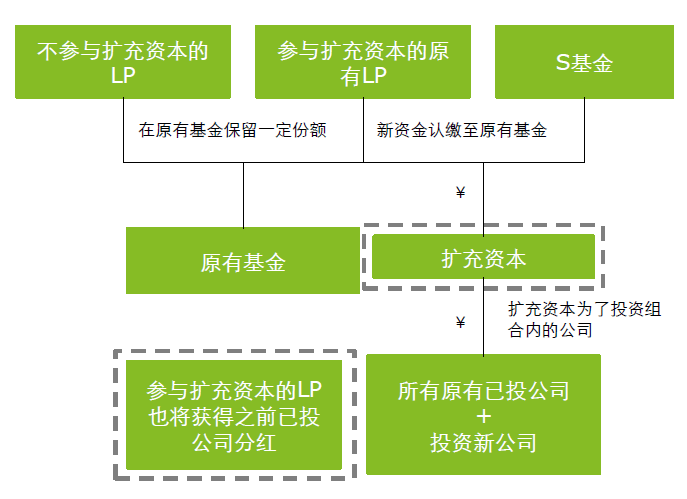

3、 “扩充资本型”交易结构

扩充资本型交易结构在实践中应用的比较少。在扩充资本型交易结构下,对于那些不参与扩充资本的LP而言,会保留他们的原有基金的份额。参与扩充资本的原有LP和S基金出资扩充资本,用来投资新的投资组合,这个组合内的公司包含了原有基金投资的公司和准备投资的新公司,参与扩充资本的LP可以照常获得原有已投公司的分红。

根据展恒研究调查显示,为了保证原基金LP的权益不受损害,S基金作为新的投资人,通常需要向基金支付按照一定利率计算的延期补偿金。通过扩充资本型的交易,可以在很大程度上增加GP的募资规模,提升基金竞争力。在为原有LP提供增资机会的同时,也为S基金提供一个投资的机会。具体交易结构如图3所示:

图3 扩充资本型交易结构

资料来源:德勤PE二级市场白皮书,展恒研究整理

扩充资本型交易结构在Meridiam Infrastructure Africa Fund上得到了应用。这是一项为期25年的创新基金,在投资结束前两年,Meridiam重新开放该基金。该基金新的投资者有70%是来自私人投资者,也包括领先的养老基金和保险公司,其余30%来自包括EIB,CDC Group和OPIC在内的开发银行。

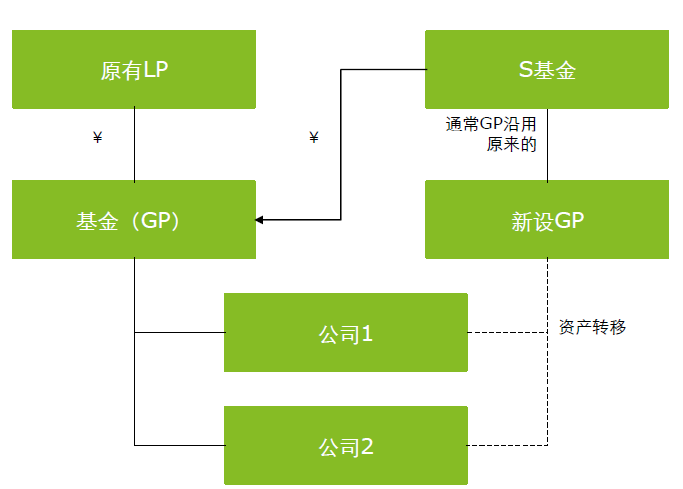

4、 “收尾型”交易结构

收尾型交易结构是一种双方交易非常彻底的交易结构。当一只私募基金将要到期的时候,S基金通过与GP或者LP协商,承接私募基金的全部份额,让基金的GP和LP提前退出,锁定收益。对于S基金来说,也可以在将来退出时获得丰盛的回报。展恒研究认为收尾型交易结构可以帮助GP将更多的注意力转移到新设基金上。具体交易结构如图4所示:

图4 “收尾型”交易结构

资料来源:德勤PE二级市场白皮书,展恒研究整理

Nordic Capital下属的Nordic Capital VII基金的清偿期到来时,由Campbell Lutyens牵头,将还有9个投资标的的投资组合进行竞争性拍卖,由Coller Capital和高盛Goldman Sachs承销给新的机构投资者,这是S基金交易史上为数不多的收尾型交易结构在实践中的应用。

1参考资料:campbell lutyens官网